“집 한 채 말고는 가진 게 없는데, 이걸로 노후를 편하게 살 수 있을까?”

많은 분들이 은퇴를 앞두고 가장 많이 하는 고민이 바로 이 질문일 겁니다.

저희 부모님도 몇 년 전까지만 해도 같은 걱정을 하셨습니다.

그런데 ‘주택연금’을 알아보면서 인생의 2막이 훨씬 안정적으로 바뀌었어요.

오늘은 주택연금이 어떤 제도인지, 수령액 계산 방법은 어떻게 되는지,

그리고 실제로 저희 부모님이 경험한 리얼 후기까지 공유해보겠습니다.

주택연금 수령액 계산 - 예상 연금조회 후기

저도 부모님 대신 직접 한국주택금융공사(HF) 홈페이지에서를 이용해봤습니다.

아래 링크를 누르시면 한국주택금융공사(HF) 홈페이지 예상연금조회 사이트로 바로 이동가능하오니 방문하셔서 계산해보시기 바랍니다.

https://www.hf.go.kr/ko/sub03/sub03_02_02.do

예상연금조회 | 주택연금 | 한국주택금융공사

<!-- 도움말 말풍선 용어사전 바로 링크 제목용,본문용 js파일은 footer파일 js영역 수정 --> 부부 중 연소자 연령 기준으로 월지급금 산정 조회결과보기 연금지급방식, 최대인출한도(50%), 최대인출

www.hf.go.kr

위에 링크를 누르시면 아래와 같은 화면이 나옵니다.

조회는 아주 간단합니다.

주택금융공사 홈페이지 접속

“주택연금 예상연금조회” 메뉴 클릭

주택시가, 생년월일, 지급방식 입력

예상 수령액 자동 계산

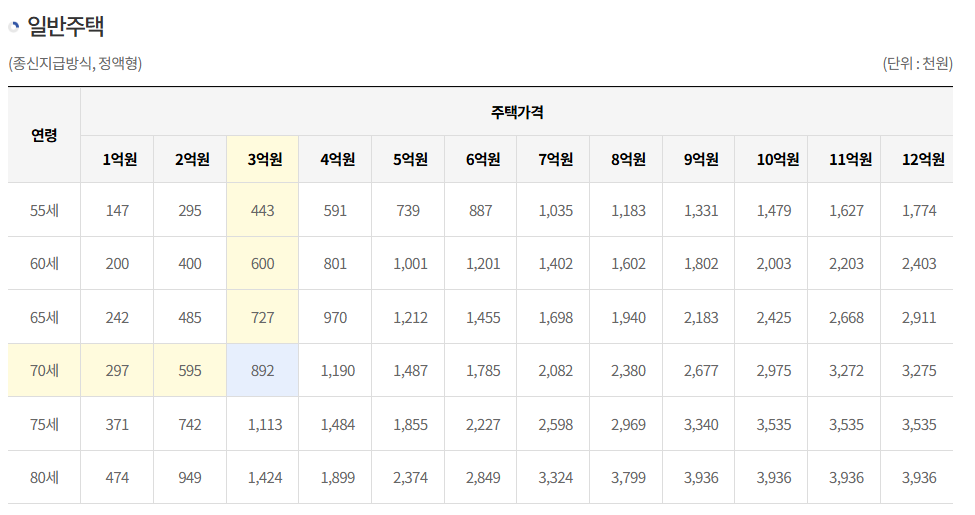

예를 들어,

주택 시가: 5억 원

연령: 70세

종신지급방식(평생 월 지급)

으로 입력하면 월 약 120만~130만 원 정도의 예상금액이 나옵니다.

이건 금리와 지급방식(정액형, 전후후박형 등)에 따라 조금씩 달라집니다.

🟢 참고로 ‘전후후박형’은 초기엔 조금 적게 받고, 나중에 더 많이 받는 방식이고

‘정액형’은 매달 동일 금액을 받는 가장 일반적인 유형이에요.

저희 부모님은 69세에 가입하셨는데, 4억 원대 아파트 기준으로

매달 약 105만 원 정도를 평생 지급받는 조건이었습니다.

신청 전엔 ‘이게 가능할까?’ 싶었는데, 실제 계산해보니 현실적인 금액이라 놀랐습니다.

주택연금 수령액 계산 - 실제 가입 후기 “월세 받는 기분으로 살아요”

부모님은 경기도권 4억 원대 아파트를 보유하고 계십니다.

은퇴 이후 국민연금 외에는 별다른 수입이 없어 걱정이 많으셨는데,

주택연금을 통해 매달 105만 원씩 안정적인 현금 흐름이 생기자 마음이 한결 놓이셨다고 합니다.

처음엔 ‘집을 담보로 맡긴다’는 말이 부담스러워 망설이셨지만,

공사 담당자 설명을 듣고 나니 소유권은 그대로 유지되고, 사망 후에도 배우자는 계속 수령 가능하다는 걸 알고 안심하셨어요.

(아래 버튼을 누르시면 주택연금 공식사이트로 이동 가능하오니 방문하시어 자세한 내용을 보시기 바랍니다.)

무엇보다 좋았던 점은,

별도의 이사 없이 지금 사는 집에 그대로 거주

매달 정해진 날짜에 자동 입금

수령액은 비과세 (세금 부담 없음)

덕분에 매달 생활비를 따로 걱정하지 않게 되셨습니다.

“이건 진작 할 걸 그랬다”라는 말이 절로 나왔다고 하시더군요.

주택연금 수령액 계산 - 주택연금이란? 내 집을 팔지 않고도 연금처럼 받는 제도

주택연금은 말 그대로 “내 집을 담보로 맡기고 매달 연금처럼 현금을 받는 제도”입니다.

한국주택금융공사(HF)가 운영하고 있으며, 만 55세 이상(부부 중 1인 기준)이면 신청할 수 있습니다.

핵심은 집을 팔지 않고 그대로 거주하면서 매달 일정 금액을 지급받을 수 있다는 점이에요.

즉, ‘내 집에 살면서 월세 받는 효과’를 누리는 셈이죠.

(유형별 예상 월지급금표 문서를 올려드리오니 다운받으셔서 자신의 주택유형 및 지급방식에 따른 지급금을 참고하시기 바립니다.)

예전에는 주로 60세 이상만 가능했지만, 지금은 55세 이상으로 완화되었고

부부 공동명의인 경우에도 조건을 충족하면 가입할 수 있습니다.

주택연금의 장점과 단점 정리

장점 👍

평생 안정적인 현금 흐름 확보

→ 국민연금 외 추가 생활비로 적합

주택 소유 유지

→ 집을 팔지 않아도 계속 거주 가능

비과세 혜택

→ 연금 수령액에 세금 없음

배우자 보호 제도

→ 가입자가 사망해도 배우자에게 승계 가능

단점 ⚠️

상속 재산 감소

→ 사망 후 남은 집값에서 그동안 받은 연금과 이자를 정산

주택 가치 변동

→ 부동산 시세 하락 시, 예상보다 적은 금액이 남을 수 있음

장기 대출 형식이라 초기 해지는 불리

→ 단기간 이용에는 적합하지 않음

하지만 대부분의 가입자들은 “장점이 훨씬 크다”는 평가를 내립니다.

특히 자녀가 이미 독립한 경우, ‘집 한 채로 여유 있는 노후’를 만드는 수단으로 인식되고 있습니다.

자주 묻는 질문 (FAQ)

Q1. 주택연금 가입 연령은?

→ 만 55세 이상이며, 부부 중 한 명만 충족해도 가능합니다.

Q2. 수령액은 고정인가요?

→ 아닙니다. 금리와 시세, 지급 방식에 따라 달라집니다. HF 홈페이지에서 예상금액을 확인하세요.

Q3. 사망 후에는 어떻게 되나요?

→ 배우자가 생존 시, 동일 조건으로 연금을 계속 수령할 수 있습니다.

Q4. 상속인은 집을 되찾을 수 있나요?

→ 네. 상속인이 원하면 그동안 받은 연금 및 이자 합계액을 상환하고 주택을 인수할 수 있습니다.

마무리 – ‘내 집’을 노후 자산으로 바꾸는 현명한 방법

많은 부모님 세대가 “집값은 올랐지만 생활비는 빠듯하다”고 말합니다.

그런 분들에게 주택연금은 ‘노후의 숨통을 틔워주는 제도’라고 확신합니다.

저희 부모님 역시 주택연금 덕분에 매달 고정 수입이 생기면서

식비, 병원비, 취미생활까지 여유가 생겼습니다.

혹시라도 “우리 집으로도 가능할까?” 고민 중이시라면,

주택금융공사 예상연금조회 에서 직접 계산해보시길 강력히 추천드립니다.

입력 몇 번이면 한눈에 예상 금액이 나오고, 상담도 바로 연결됩니다.